IN NEWS

เผยดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ-ปริมณฑลไตรมาส1ปี2567

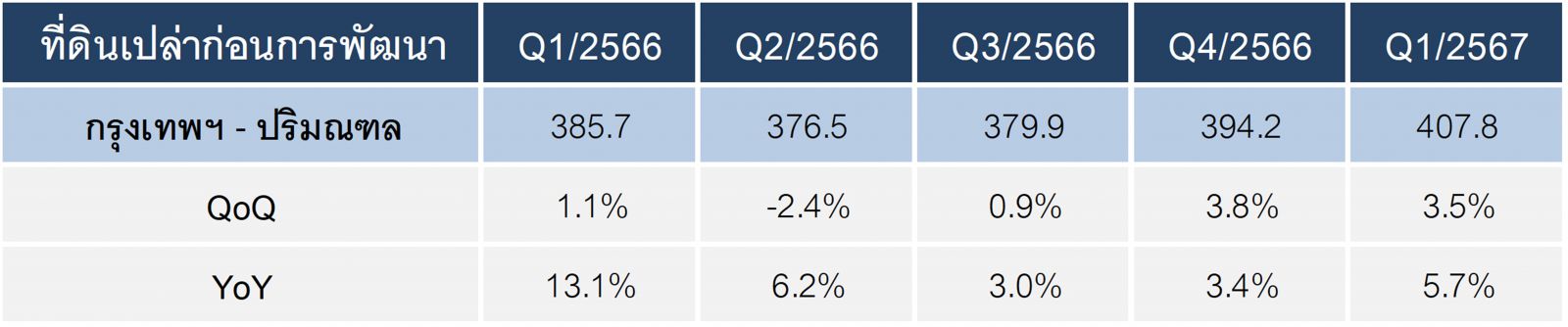

กรุงเทพฯ-รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ - ปริมณฑล ไตรมาส 1 ปี 2567 มีค่าดัชนีเท่ากับ 407.8 จุด เพิ่มขึ้นร้อยละ 5.7 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นร้อยละ 3.5 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

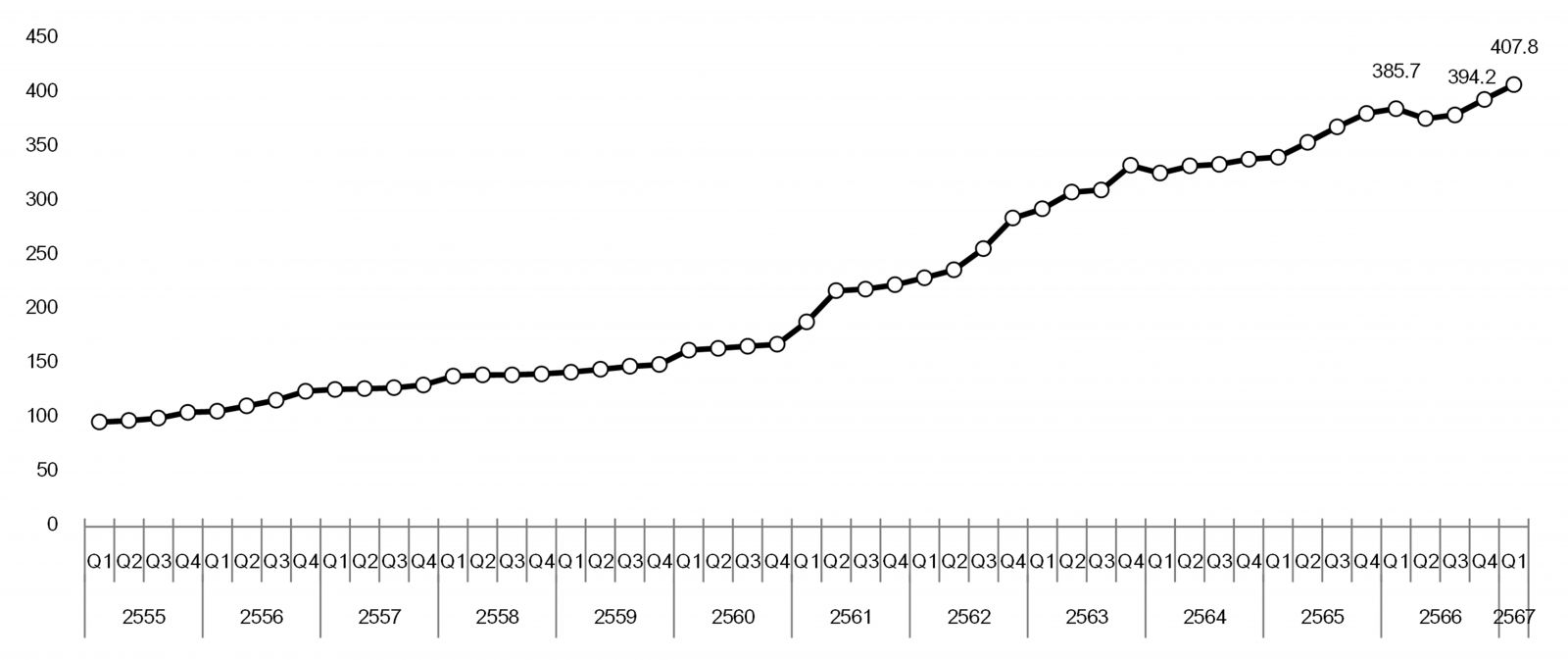

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ - ปริมณฑล ไตรมาส 1 ปี 2567 มีค่าดัชนีเท่ากับ 407.8 จุด เพิ่มขึ้นร้อยละ 5.7 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นร้อยละ 3.5 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ซึ่งแสดงให้เห็นว่าราคาที่ดินเปล่าก่อนการพัฒนามีการปรับเพิ่มขึ้นอย่างต่อเนื่องในอัตราที่ต่ำกว่าการปรับเพิ่มขึ้นของอัตราค่าเฉลี่ย 5 ปี ในช่วงก่อนเกิดวิกฤต COVID-19 (ปี 2558 – 2562) ที่มีอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 14.8 ต่อไตรมาส เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 4.1 จากไตรมาสก่อนหน้า (QoQ) (ดูตารางที่ 1 และแผนภูมิที่ 1 – 2)

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ปัจจัยที่ทำให้ดัชนีราคาที่ดินเปล่ายังคงมีการเพิ่มขึ้นต่อเนื่องแต่เป็นไปในทิศทางที่ยังชะลอตัวลงอยู่ ซึ่งมีสาเหตุมาจากภาวะเศรษฐกิจที่ฟื้นตัวช้าทั้งในและนอกประเทศในช่วงที่ผ่านมา ประกอบกับ ภาวะหนี้ครัวเรือนของไทยที่สูงเกินกว่าร้อยละ 90 ของ GDP และภาวะดอกเบี้ยขาขึ้นที่ยังคงมีแนวโน้มทรงตัวอยู่ในระดับสูง ซึ่งปัจจัยเหล่านี้ล้วนเป็นปัจจัยลบที่ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัย ประกอบกับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในปี 2567 รัฐไม่มีมาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง ทำให้ความต้องการซื้อที่ดินสะสมใน Land Bank ของผู้ประกอบการลดลง เนื่องจากการซื้อที่ดินสะสมไว้จะมีภาระที่ต้องจ่ายภาษีที่ดินฯ ทำให้เกิดต้นทุนจากการถือครองที่ดิน ซึ่งจะกลายเป็นต้นทุนในการพัฒนาโครงการในระยะต่อไป

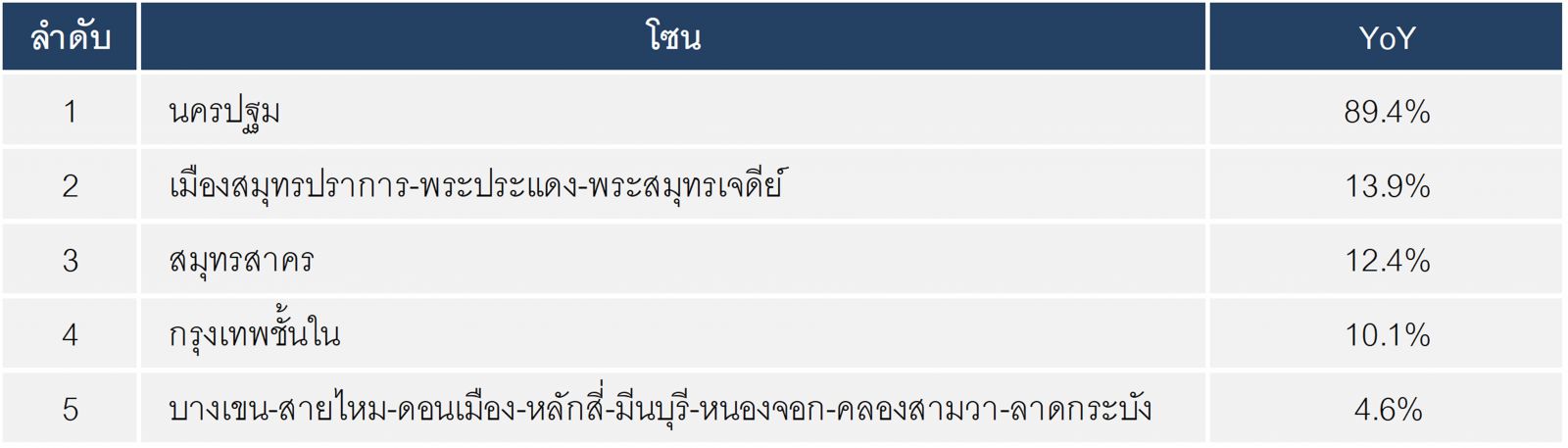

ในไตรมาส 1 ปี 2567 พบว่า โซนที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุด 5 อันดับแรกเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ดังนี้

อันดับ 1 ได้แก่ ที่ดินโซนนครปฐม มีอัตราการเปลี่ยนราคามากขึ้นร้อยละ 89.4

อันดับ 2 ได้แก่ ที่ดินในโซนเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ มีอัตราการเปลี่ยนราคา ร้อยละ 13.9

อันดับ 3 ได้แก่ ที่ดินในโซนสมุทรสาคร มีอัตราการเปลี่ยนราคา ร้อยละ 12.4

อันดับ 4 ได้แก่ ที่ดินในโซนกรุงเทพชั้นใน มีอัตราการเปลี่ยนราคาร้อยละ 10.1

อันดับ 5 ได้แก่ ที่ดินในโซนบางเขน-สายไหม-ดอนเมือง-หลักสี่-มีนบุรี-หนองจอก-คลองสามวา-ลาดกระบัง มีอัตราการเปลี่ยนราคาร้อยละ 4.6 (ดูตารางที่ 2)

จากภาวะราคาที่ดินที่มีการเปลี่ยนแปลงข้างต้น สะท้อนให้เห็นว่า ที่ดินบริเวณพื้นที่ชานเมืองของกรุงเทพฯและปริมณฑล มีการเปลี่ยนแปลงของราคาที่สูง เนื่องจากการขยายตัวของเมือง ซึ่งเป็นผลมาจากการพัฒนาขยายทางหลวงพิเศษระหว่างเมือง รวมถึงแผนการก่อสร้างโครงการขนส่งมวลชนระบบรางทั้งเส้นทางใหม่และส่วนต่อขยาย ทำให้ผู้ที่อยู่อาศัยในบริเวณชานเมืองเดินทางเข้า-ออกเมืองได้สะดวกมากยิ่งขึ้น ประกอบกับราคาที่ดินบริเวณชานเมืองยังคงมีราคาไม่สูงมากนัก สามารถนำไปใช้พัฒนาโครงการที่อยู่อาศัยแนวราบที่สอดคล้องกับความสามารถในการซื้อของผู้ที่ต้องการที่อยู่อาศัยแนวราบได้

ส่วนทำเลใจกลางเมืองมีการปรับราคาขึ้นแต่มีอัตราการเปลี่ยนแปลงที่ไม่สูง เนื่องจากที่ดินเปล่าก่อนการพัฒนาเริ่มมีจำกัด เนื่องจากที่ดินในเมืองมีราคาที่สูงอยู่ก่อนแล้ว จึงทำให้อัตราการเติบโตของราคาที่ดินในเมืองต่ำกว่าบริเวณพื้นที่ชานเมืองของกรุงเทพฯ และพื้นที่ปริมณฑล

“จากความเคลื่อนไหวของดัชนีราคาที่ดินในไตรมาสนี้ พบว่าที่ดินโซนกรุงเทพชั้นในมีราคาเพิ่มสูงขึ้น อาจสะท้อนให้เห็นว่าผู้ประกอบการบางกลุ่มมีความสนใจพัฒนาที่อยู่อาศัยในโซนกรุงเทพชั้นในมากขึ้น และเป็นการพัฒนาโครงการที่อยู่อาศัยแนวสูงมากกว่าแนวราบเนื่องจากในบริเวณโซนกรุงเทพชั้นในจะเป็นการซื้อขายที่ดินที่มีขนาดแปลงไม่ใหญ่แต่มีมูลค่าสูงจึงเหมาะกับการพัฒนาโครงการที่อยู่อาศัยอาคารชุด ซึ่งสอดคล้องกับข้อมูลสำรวจที่อยู่อาศัยในช่วงไตรมาส 4 ปี 2566 พบว่าโซนดังกล่าวเป็นโซนที่มีการเปิดตัวโครงการอาคารชุดใหม่เป็นจำนวนมาก ซึ่งเพิ่มขึ้นถึงร้อยละ 10.8”

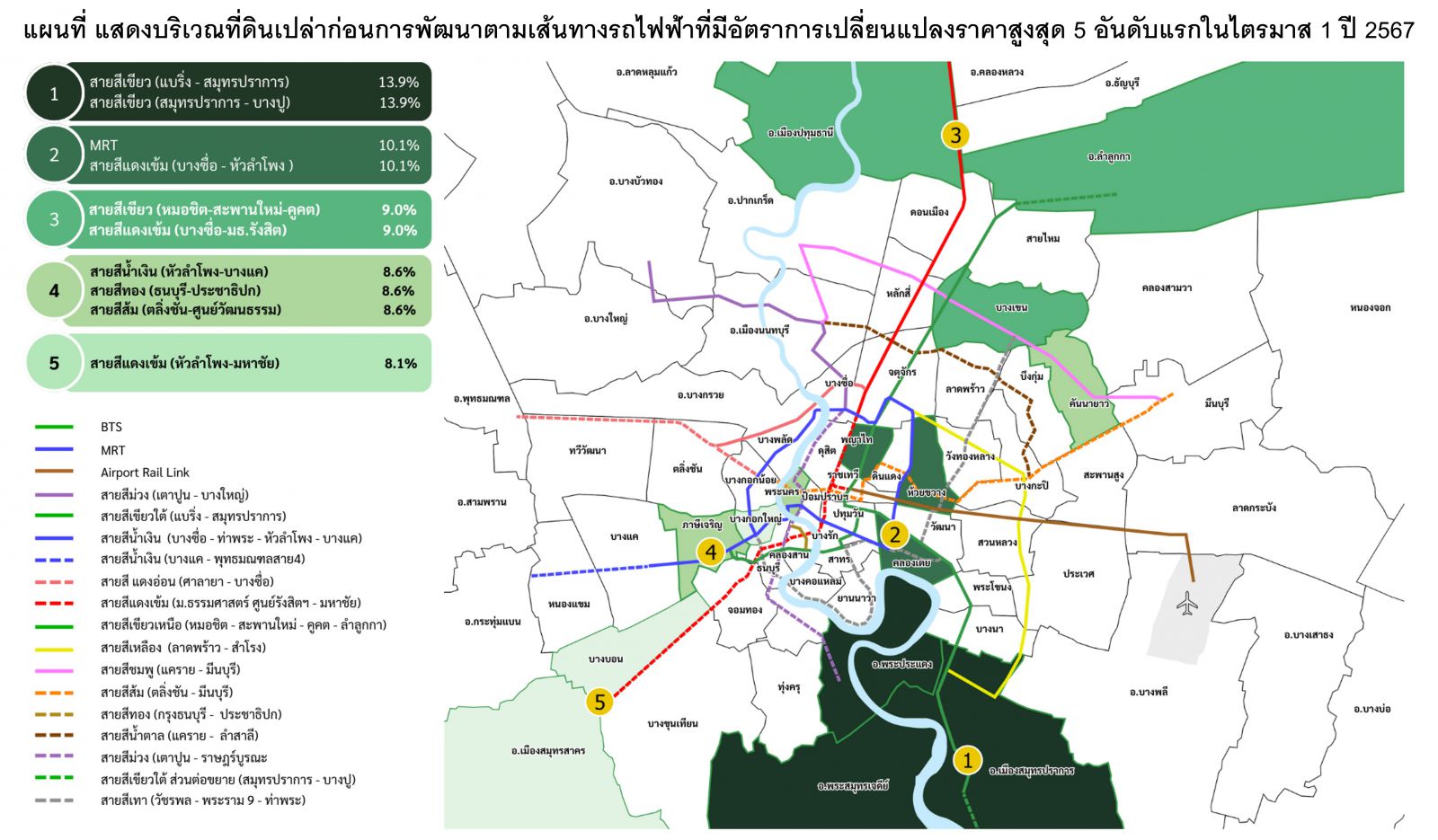

สำหรับราคาที่ดินเปล่าก่อนการพัฒนาในแนวเส้นทางที่มีรถไฟฟ้าผ่านในไตรมาส 1 ปี 2567 พบว่า เส้นทางรถไฟฟ้า 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ส่วนใหญ่เป็นที่ดินที่มีโครงการรถไฟฟ้าเปิดให้บริการแล้ว และเป็นโครงการในอนาคตที่มีการเชื่อมต่อกับพื้นที่สำคัญด้านพาณิชยกรรม โดยมีรายละเอียด ดังนี้

อันดับ 1 ได้แก่ สายสีเขียว (สมุทรปราการ-บางปู) เป็นโครงการในอนาคต และ สายสีเขียว (แบริ่ง-สมุทรปราการ) เป็นโครงการที่เปิดให้บริการแล้ว ซึ่งมีค่าดัชนีเท่ากับ 265.1 จุด และ 261.2 จุด ตามลำดับ และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 13.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตพระประแดง พระสมุทรเจดีย์ เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก ในขณะที่ทำเลเมืองสมุทรปราการมีราคาปรับเพิ่มขึ้นในบางพื้นที่ ได้แก่ ตำบลท้ายบ้าน และท้ายบ้านใหม่

อันดับ 2 ได้แก่ สายสีน้ำเงิน (MRT) เป็นโครงการที่เปิดให้บริการแล้ว และสายสีแดงเข้ม (บางซื่อ-หัวลำโพง) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 522.0 จุด และ 513.8 จุด ตามลำดับ โดยมีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 10.1 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตพญาไท คลองเตย และห้วยขวาง เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 3 ได้แก่ สายสีเขียว (หมอชิต-สะพานใหม่-คูคต) เป็นโครงการที่เปิดให้บริการแล้ว และสายสีแดงเข้ม (บางซื่อ-มธ.รังสิต) เป็นโครงการที่เปิดให้บริการแล้วบางส่วน ซึ่งมีค่าดัชนีเท่ากับ 486.8 จุด และ 479.3 จุด โดยมีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 9.0 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตบางเขน ลำลูกกา เมืองปทุมธานี และสามโคก เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 4 ได้แก่ สายสีน้ำเงิน (หัวลำโพง-บางแค) เป็นโครงการที่เปิดให้บริการแล้ว สายสีทอง (ธนบุรี-ประชาธิปก) เป็นโครงการที่เปิดให้บริการแล้ว และสายสีส้ม (ตลิ่งชัน-ศูนย์วัฒนธรรม) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 503.1 จุด 495.9 จุด และ 488.2 จุด โดยมีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 8.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตพระนคร คันนายาว และภาษีเจริญ เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 5 ได้แก่ สายสีแดงเข้ม (หัวลำโพง-มหาชัย) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 476.9 จุด และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 8.1 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตเมืองสมุทรสาคร บางบอน และบางกอกใหญ่ เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก (ดูตารางที่ 3 และดูแผนที่ประกอบ)

วิธีการจัดทำข้อมูล

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ทำการติดตามการเปลี่ยนแปลงของราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่กรุงเทพฯ-ปริมณฑล รวม 6 จังหวัด ประกอบด้วย กรุงเทพฯ นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร และนครปฐม โดยกำหนดให้ปี 2555 เป็นปีฐาน และจัดทำดัชนีเป็นรายไตรมาส

ในการศึกษาจะใช้ข้อมูลการโอนกรรมสิทธิ์ที่ดินเปล่าของกรมที่ดิน โดยจะคัดเลือกเฉพาะที่ดินเปล่าไม่รวมสิ่งปลูกสร้าง ที่มีขนาดที่ดินตั้งแต่ 200 ตารางวาขึ้นไป และจะใช้ข้อมูลเฉพาะการโอนกรรมสิทธิ์ที่ดินที่ผู้โอนหรือผู้รับโอนที่เป็น “นิติบุคคล” เท่านั้น เนื่องจากส่วนใหญ่จะเป็นราคาซื้อขายจริง ซึ่งบริษัทพัฒนาอสังหาริมทรัพย์จะต้องบันทึกค่าใช้จ่ายหรือรายได้ให้ถูกต้องเพื่อสามารถคำนวณภาษี และค่าใช้จ่ายในแต่ละปี

การคำนวณค่าดัชนีฯ ใช้วิธีการวิเคราะห์แบบ Chain Laspeyres โดยราคาที่ดินเปล่าที่นำมาคำนวณคือ ราคาเฉลี่ยต่อตารางวา ซึ่งถ่วงน้ำหนักด้วยมูลค่าการโอนกรรมสิทธิ์ที่ดินในพื้นที่กรุงเทพฯ-ปริมณฑล ตั้งแต่ปี 2555-2559 โดยปัจจัยที่นำมาวิเคราะห์การถดถอยเชิงพหุคูณ (Multiple Regression Analysis) ได้แก่ (1) ทำเลที่ตั้งของที่ดิน (2) แผนผังกำหนดการใช้ประโยชน์ที่ดิน และ (3) เส้นทางรถไฟฟ้าขนส่งมวลชนผ่าน

ข้อความจำกัดความรับผิดชอบ

ข้อมูลสถิติ ข้อเขียนใด ๆ ที่ปรากฏในรายงานฉบับนี้ศูนย์ข้อมูลอสังหาริมทรัพย์ได้รับมาจากแหล่งข้อมูลที่เชื่อถือได้หรือจากการประมวลผลที่เชื่อถือได้ศูนย์ข้อมูลอสังหาริมทรัพย์ได้ตรวจสอบจนมั่นใจในระดับหนึ่งแล้ว แต่ศูนย์ข้อมูลอสังหาริมทรัพย์ไม่สามารถยืนยันความถูกต้องหรือความเป็นจริงและไม่อาจรับผิดชอบต่อความเสียหายที่เกิดขึ้นไม่ว่าในกรณีใด ๆ จากการใช้ข้อมูลผู้นำข้อมูลไปใช้พึงใช้วิจารณญาณ และตรวจสอบตามความเหมาะสม